今回のテーマはFIREについてです。

皆さんは仕事をやめたいと思ったことはありますか?

仕事をやめようと思ったら独立するためのスキルが必要だったり、経験が必要だったりして結局今の仕事を続けざるを得ない人が多いと思います。

しかし!

FIREを達成すればスキルや経験を磨く必要もなく、資産所得(不労所得)で生活することが可能です。

「FIRE」ってなに?

どうやって達成すればいいの?

年収300万円でも達成する方法は?

こんな悩みを持った方に向けたFIREをとことん解説している記事となります。

この記事を読んでぜひお金の心配がいらない人生を送りましょう。

FIREとは

FIREとは「Financial Independence, Retire Early」の略で、「経済的自立」「早期リタイア」という意味があります。

投資による配当金や分配金を得て、その不労所得で生活(経済的自立)して、定年ではなく早期に引退(早期リタイア)しようという考え方です。

ここでの経済的自立とは会社からの給与収入がなくても、資産による所得だけで生活できる状態のことを指します。

もともと「アーリーリタイア」という概念はありましたが、それは40代、50代までに大量の貯蓄を貯めて、それを切り崩して生活することを想定していました。

しかし、最近では運用益で生活できるほどの貯蓄と資産をつくるという、運用が前提にあるので「アーリーリタイア」に比べて達成までの期間が少なくて済むということです。

要するにFIREを達成するというのは、生活支出よりも配当金や分配金などの運用益のほうが大きい状態であるといえます。

運用というのはお金に働いてもらうイメージですね。

FIRE達成するためには

皆さんが知りたいのはここからだと思います。

FIREを達成するためには何が必要なのかを解説します。

年間生活支出の25倍の資産が必要

まずFIREを達成するためには年間生活支出の25倍の投資額が必要です。

| 月々の支出額 | 年間支出額 | 必要な資産額 |

| 10万円 | 120万円 | 3000万円 |

| 15万円 | 180万円 | 4500万円 |

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

なぜなら「4%ルール」という考え方がFIREに対して大きく影響し、よく参考にされている指標だからです。

「4%ルール」というのは、年間支出の25倍の資産を築けば、年利4%の運用益で生活費をまかなえるという考え方です。

月々の生活支出20万円=年間生活支出240万円とすると、6000万円の資産を築き年利4%で運用すれば資産を維持したまま生活できるということです。

6000万円を年利4%で運用すると毎年240万円入ります。

「4%」という数字は、米国のS&P株(アメリカの代表的な株価指数)の成長率7%から、アメリカのインフレ率3%を差し引いて計算されています。

また、その他のインデックス投資の平均利回りも4~6%なので「4%」という計算は現実的であるといえます。

必要額までの貯め方は複利を使う

必要資産額を見て「6000万円、そんな大金貯められないよ」こう思った方はいませんか?

ただ単に貯めようと思ったら、時間もかかるし、収入によっては厳しい方もいるかもしれません。

大丈夫です、複利を使いましょう!

単利と複利の違い

皆さんは利回りについて考えたことがありますか?

金利には2種類あって、「単利」と「複利」というものがあります。

簡単に説明すると、、、

単利は元本にのみ利息が付きます。

複利は利息で得たお金にも利息が付きます。

分かりやすく例えでお話しします。

100万円を年利5%で10年間運用する場合

単利の場合

| 運用期間 | 元本 | 利息 | 資産額 |

| 運用開始 | 1,000,000円 | 1,000,000円 | |

| 1年目 | 1,000,000円 | 50,000円 | 1,050,000円 |

| 2年目 | 1,000,000円 | 50,000円 | 1,100,000円 |

| 3年目 | 1,000,000円 | 50,000円 | 1,150,000円 |

| 5年目 | 1,000,000円 | 50,000円 | 1,250,000円 |

| 10年目 | 1,000,000円 | 50,000円 | 1,500,000円 |

複利の場合

| 運用期間 | 元本 | 利息 | 資産額 |

| 運用開始 | 1,000,000円 | 1,000,000円 | |

| 1年目 | 1,000,000円 | 50,000円 | 1,050,000円 |

| 2年目 | 1,000,000円 | 52,500円 | 1,102,500円 |

| 3年目 | 1,000,000円 | 55,125円 | 1,157,625円 |

| 5年目 | 1,000,000円 | 60,775円 | 1,276,281円 |

| 10年目 | 1,000,000円 | 77,566円 | 1,628,894円 |

もちろん投資額が100万円ではなくもっと増やせば、年利計算となる投資の世界では、利率は同じでも絶対値は圧倒的に増えていきます。

単利は一定なのに対して、複利は増えれば増えるほど、入る金額も大きくなります。雪だるま方式に大きくなるので少ない元手でもコツコツと投資していき、複利の力を利用すれば届かない金額ではありません。

ただ複利の力を最大限発揮させるには、超長期で運用するか大量の元本が必要だと思われがちなのですが、積立てNISAなどの積立しながら(元本を増やしながら)運用する(複利を使う)方法などもあり、再現性の高い投資方法もどんどん出ています。

運用の注意点

必ず毎年4%で運用ができるとは限りません。

中途半端にやめてしまったらマイナスになることもあります。

感覚としては、7%の年もあれば-1%の年もあり20年間ほどの長期投資をすると、平均して年利5%ほどの利回りになるという計算なので、投資を始めてすぐにマイナスになる可能性もあります。

ただ、過去の事例から言うとどんなに最悪のタイミングで投資を始めても、15年ほど投資を続けていたら元本はプラスになっています。

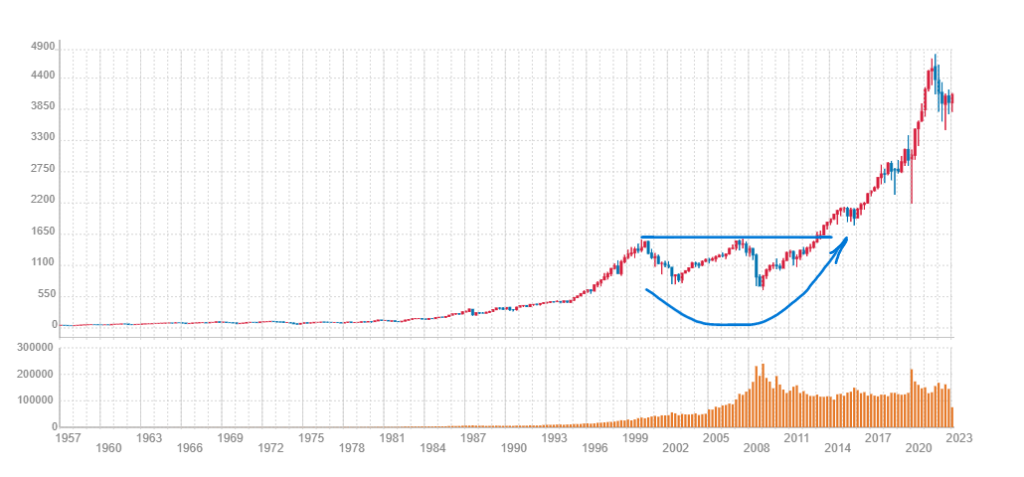

下記画像をご覧ください。

これはアメリカの代表的なS&P500のチャートです。回復しているのがわかると思います。

※S&P500とは ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基に算出される、時価総額加重平均型株価指数

Wikipedia 引用

また長期で保有していると、配当金の回数も多くなるので、株価自体が少しマイナスになったとしても、それ以上に配当金でプラスになっていれば結果的にはプラスとなりますよね。

投資を始めてすぐに暴落が起きたとしても焦らずに落ち着いていましょう。

サイドFIRE

前述したとおり、コツコツと行えば届かない領域ではありません。

とはいっても、今の生活や遊び、趣味を我慢したくは無い

こう思う人もいるかと思います。

そんな方には再度FIREを視野に入れた資産形成をおすすめします。

サイドFIREとは、生活費の一部を資産所得で賄える状態や最小・最低限の生活を送れるくらいの資産所得がある状態のことです。

今の生活をしようと思ったら年間240万円いるけど、最低限生きていける生活費だけで言ったら、100万円で済む。

こういう人は、6000万円を貯めなくても、2500万円ですむわけです。逆に言えば、それ以外で稼いだお金はすべて自由に使えるということです。

他にも、生活できるほどはなかなか厳しいにしても、月に3万円(年間36万円)の資産所得があれば車のローンが賄えたり、光熱費や通信費等が賄えますし、必要資産額も900万円で済みます。

投資する額も計画的に行えば、無理しない範囲で達成可能だと思います。

ちなみに、新卒から就職して定年までの約40年間、年利4%で毎月1万円だけでも投資に回したとしたら、定年となるころには、1200万円の資産となり毎年48万円の資産所得を生みだします。そのうえ、退職金や年金の受給なども始まりますし、余力がある場合には月数万円のアルバイト収入も見込めます。

「4%ルール」に則り、資産からは資産所得の48万円(月4万円)とその他年金、退職金、アルバイト収入で暮らしていけば、投資資産の1200万円は減ることなく生活できます。

たった月に1万円の投資で老後の心配をなくせます。

FIRE達成のステップ

FIRE達成のための手順を順番に解説していきます。

1.年間の支出計算

自分の生活に必要な生活費のを算出しましょう。(サイドFIREの方はいくらの資産所得が得たいか)

自分が資産所得で得たい金額がわかれば、4%ルールに則り、単純にそれの25倍した数値が目標金額です。

一度家計簿をしっかりと付けるなどして、自分が生きるためには何がいくら必要なのか、支出を最適化する意味でも家計の管理は必須ですので、まずは支出を把握しましょう。

家計についての記事も執筆してますのでこちらも参考にしてください

https://zaza-qol-up.com/wp-admin/post.php?post=6&action=edit

2.目標額の設定

| 毎月の支出(欲しい額) | 年間支出(欲しい額) | 必要資産額 |

| 3万円 | 36万円 | 900万円 |

| 5万円 | 60万円 | 1500万円 |

| 10万円 | 120万円 | 3000万円 |

| 15万円 | 180万円 | 4500万円 |

| 20万円 | 240万円 | 6000万円 |

| 25万円 | 300万円 | 7500万円 |

一例を表にしています。

ちなみに1億ほど貯めれば、月に30数万円の資産所得を生む計算になっています。

3.資産形成

必要資産額がわかれば、あとは資産形成を行うだけです。

資産形成といっても、月に何万も貯蓄できるほどの余剰のお金がある人ばかりではないですよね。

ならば今より何かを変える必要がありますよね。

資産形成には3種類あります。

- 貯める

- 稼ぐ

- 増やす

この3つを行えば余剰資金が生まれるはずです。

貯める

なんといってもまずは貯めましょう。

当たり前ですが、支出よりも収入のほうが大きければ確実にお金は貯まっていきます。

必要性のない支出をカットして、余剰資金を作り出しましょう。

稼ぐ

副業などをして稼ぎましょう。

といっても毎月何万も稼ぐ必要はないのです。

先述したように複利の力はすごいので、新卒が月に1万円投資するだけで老後の心配がなくなるほどなので、月に数千円でも多く投資に回すことができたら大きな利益につながります。

増やす

少額でも投資に回して増やしましょう。

お金は寝かせておいても働きません。少しでも働かせて増やせれば、その増えたお金が大きな利益を出すことに繋がるので少しづつでも増やしましょう。

まとめ

今回はFIREについて解説しました。

FIREは庶民には達成できないと思っている方もいらっしゃいますが、コツコツと確実に行えば届かない範囲ではありません。

- 貯める

- 稼ぐ

- 増やす

一つをずば抜けてやろうと思うと難しいですが、各要素を少しづつこなせば達成できます。

今後の人生を少しでも豊かにして行きましょう。